Lợi nhuận dài hạn, tính thanh khoản và đa dạng hóa hiệu quả đều mang lại lợi ích cho tổng thể danh mục đầu tư.

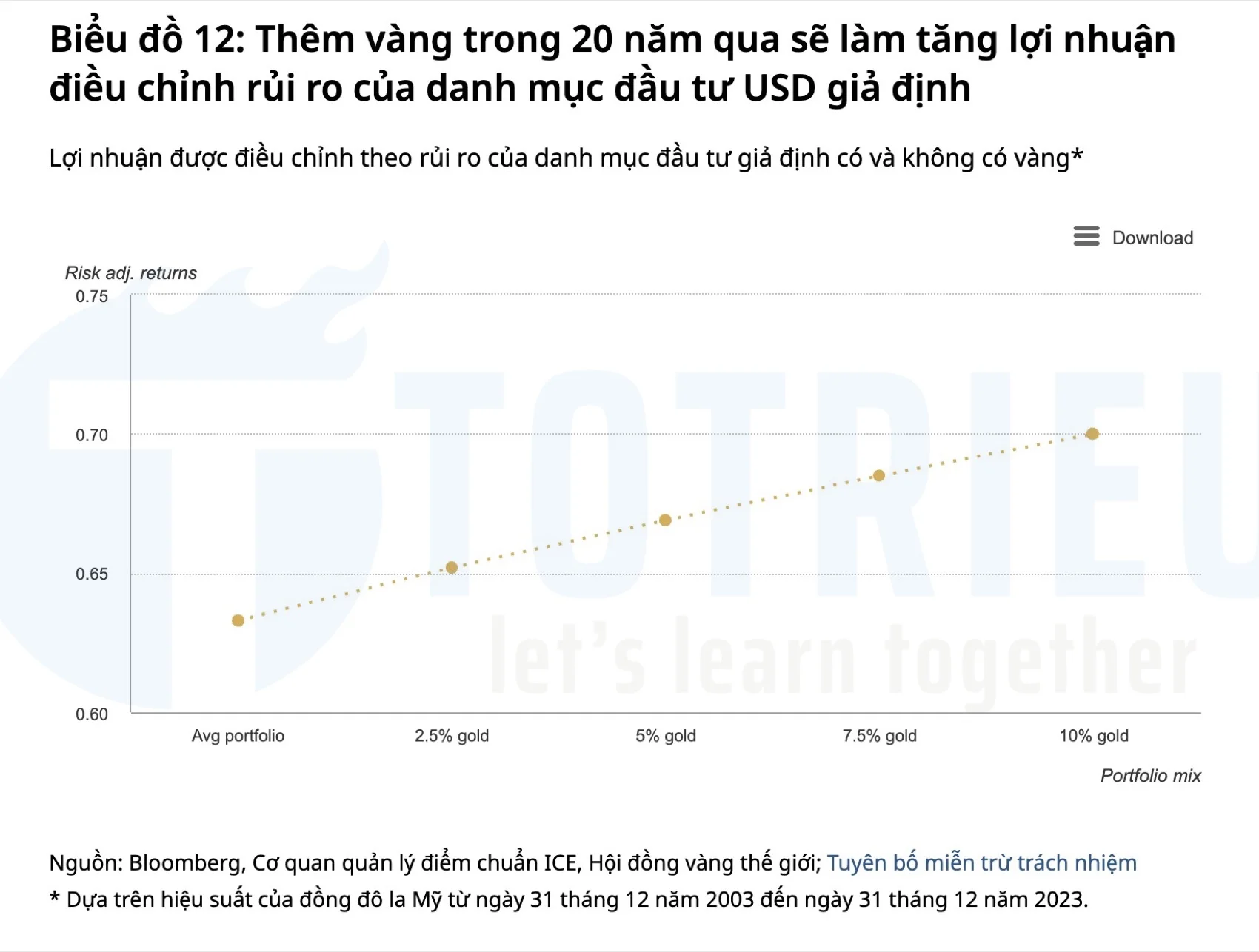

Kết hợp lại, Tôi cho rằng việc bổ sung vàng có thể nâng cao đáng kể lợi nhuận được điều chỉnh theo rủi ro của danh mục đầu tư.

Hiệu suất đầu tư trong 3, 5, 10 và 20 năm qua nhấn mạnh tác động tích cực của vàng đối với danh mục đầu tư của tổ chức.

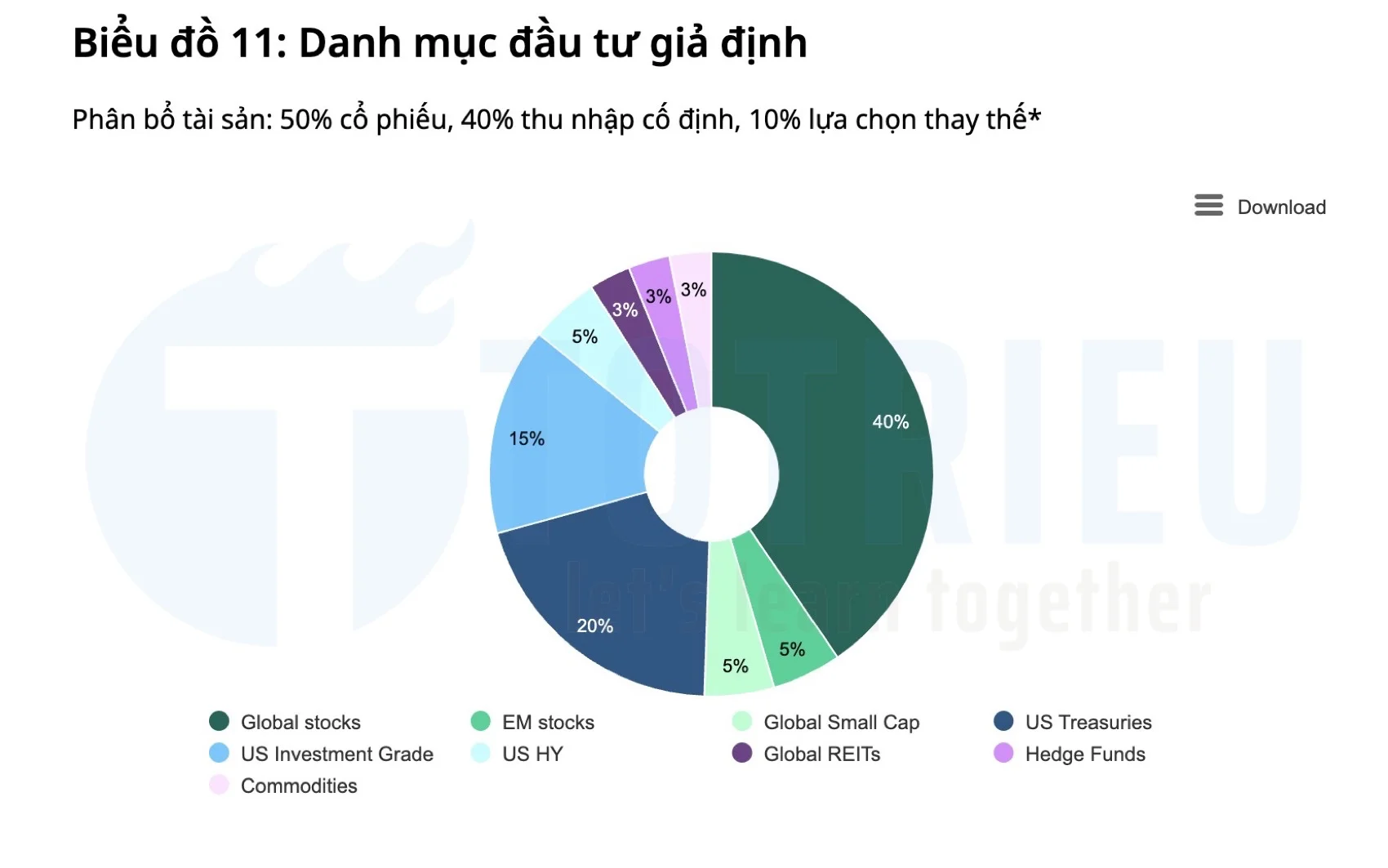

Nó cho thấy rằng một danh mục đầu tư USD trung bình sẽ đạt được lợi nhuận điều chỉnh theo rủi ro cao hơn và tỷ lệ thua lỗ thấp hơn nếu 2,5%, 5%, 7,5% hoặc 10% được phân bổ cho Vàng:

3 năm | 5 năm | 10 năm | 20 năm | |||||

Không có Vàng | 5% đầu tư Vàng | Không có Vàng | 5% đầu tư Vàng | Không có Vàng | 5% đầu tư Vàng | Không có Vàng | 5% đầu tư Vàng | |

Lợi nhuận hàng năm | 2.5% | 2.6% | 7.7% | 7.9% | 5.5% | 5.6% | 6.3% | 6.4% |

Biến động hàng năm | 11.6% | 11.3% | 11.9% | 11.5% | 9.5% | 9.2% | 9.9% | 9.6% |

Lợi nhuận được điều chỉnh theo rủi ro | 21.5% | 22.8% | 64.5% | 68.2% | 57.9% | 60.5% | 63.3% | 66.9% |

Mức lỗ sâu nhất | -19.9% | -19.3% | -19.9% | -19.3% | -19.9% | -19.3% | -35.3% | -33.0% |

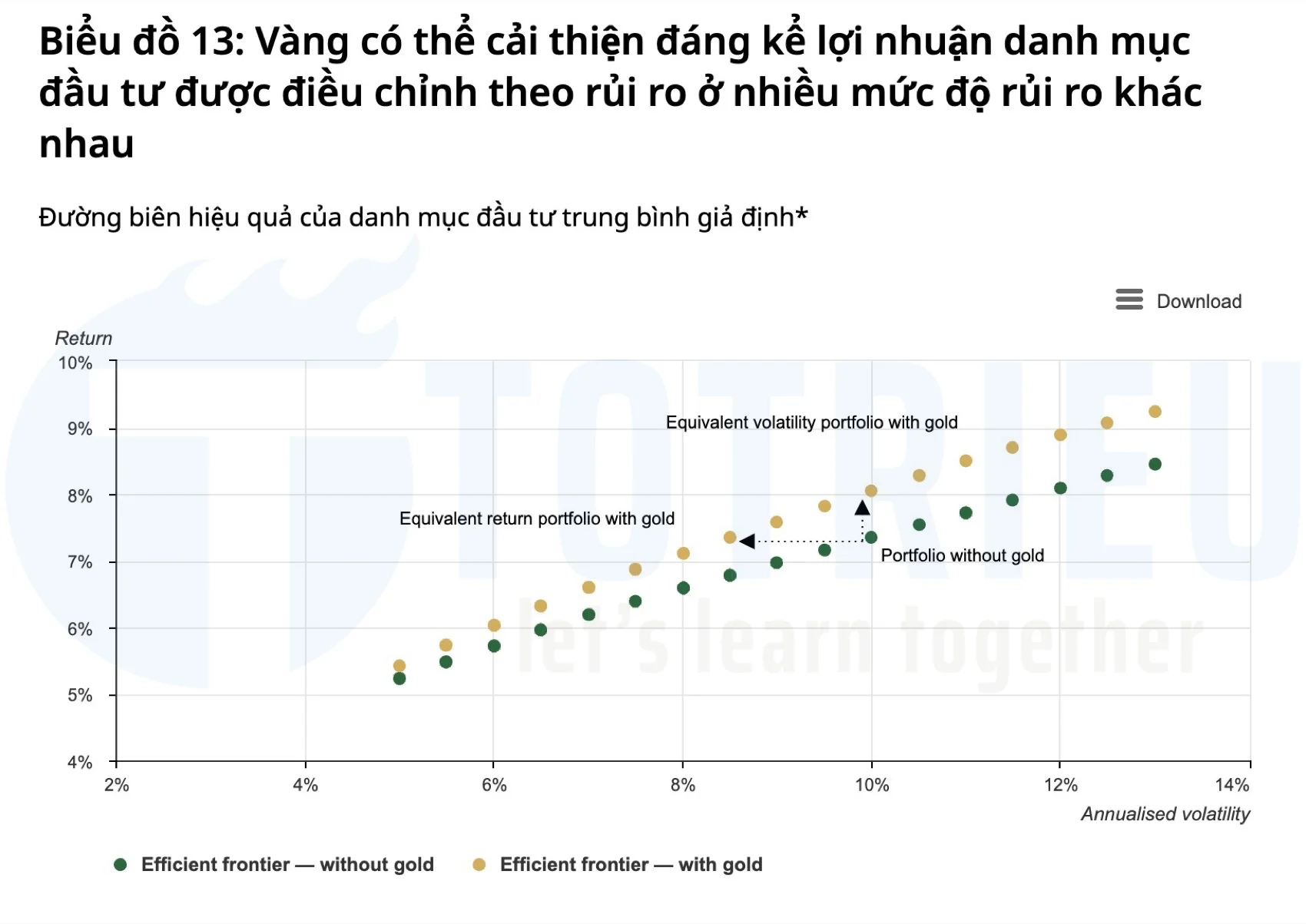

Ngoài mô phỏng danh mục theo dữ liệu lịch sử, phân tích tối ưu hóa phương sai trung bình cho thấy rằng việc phân bổ vào vàng có thể dẫn đến tăng cường đáng kể lợi nhuận được điều chỉnh theo rủi ro của danh mục đầu tư bằng cách dịch chuyển đường biên hiệu quả lên trên.

Ví dụ: Một danh mục đầu tư có Vàng có thể mang lại lợi nhuận cao hơn cho cùng mức độ rủi ro hoặc cùng mức lợi nhuận cho mức độ rủi ro thấp hơn

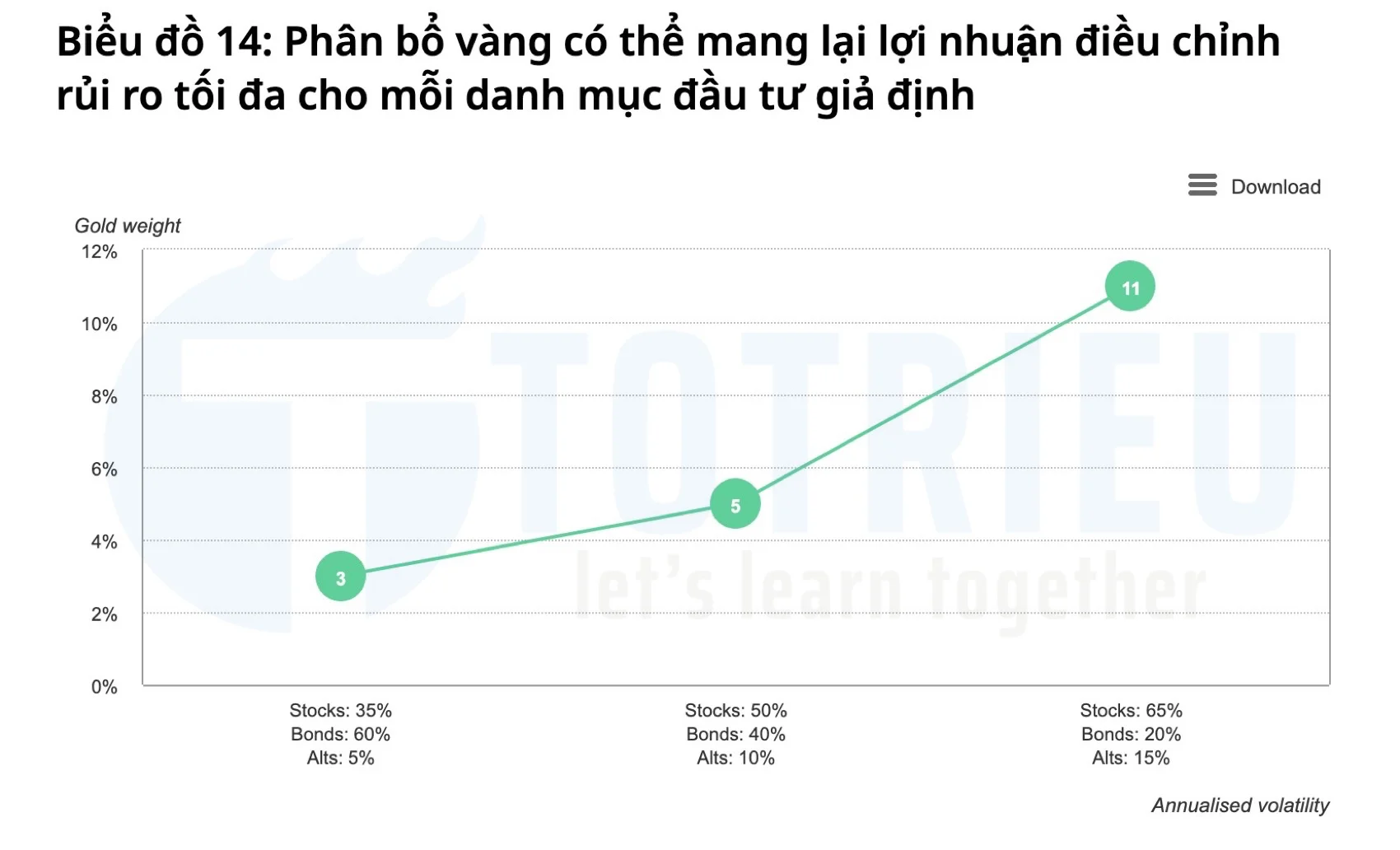

Lượng vàng ‘tối ưu’ thay đổi tùy theo quyết định phân bổ tài sản của từng cá nhân. Nói rộng ra, phân tích cho thấy rằng rủi ro trong danh mục đầu tư càng cao – dù về mặt biến động hay tập trung tài sản – thì mức phân bổ cần thiết cho vàng càng lớn, trong phạm vi được xem xét, để bù đắp rủi ro đó.

Nội dung phân tích